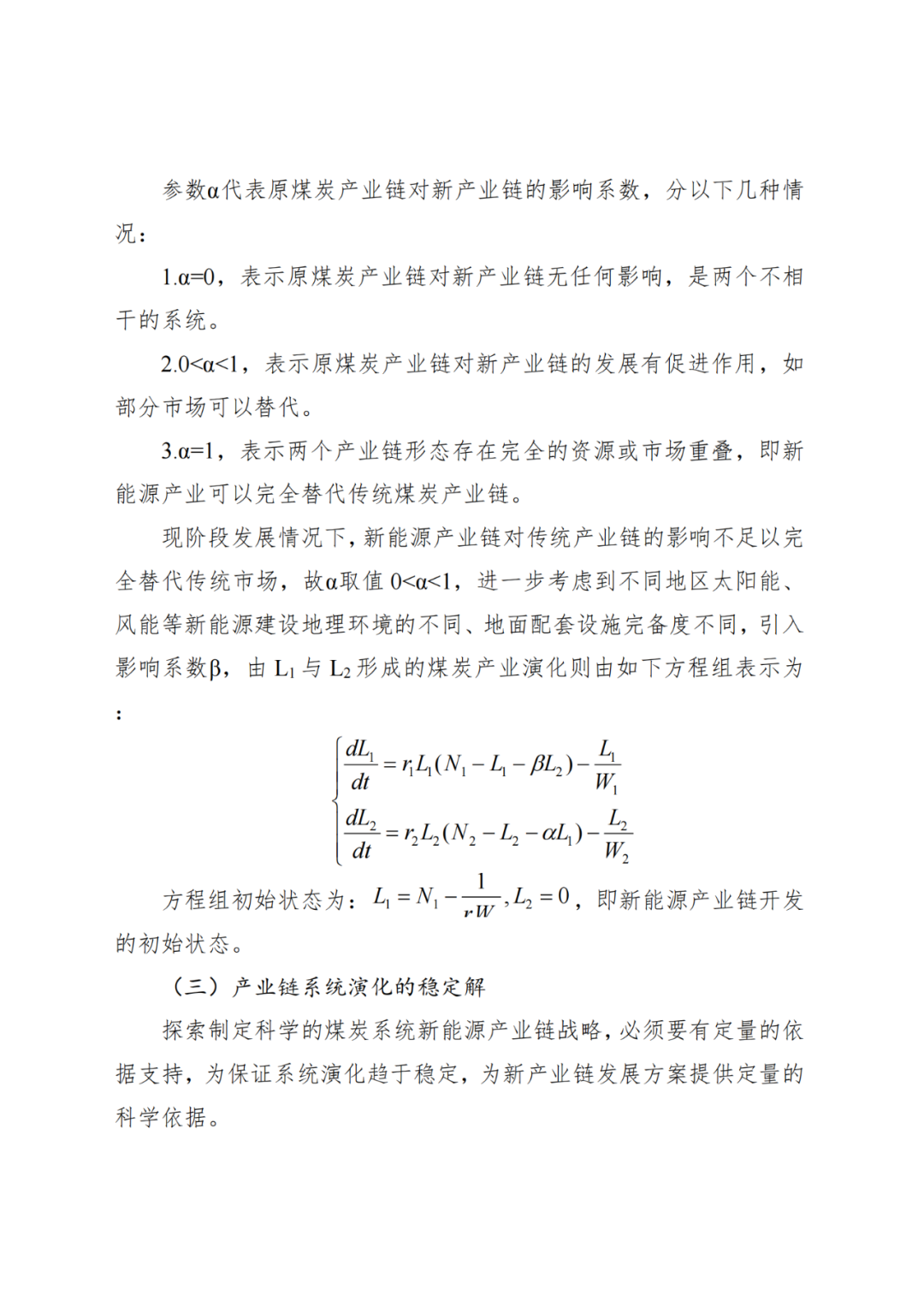

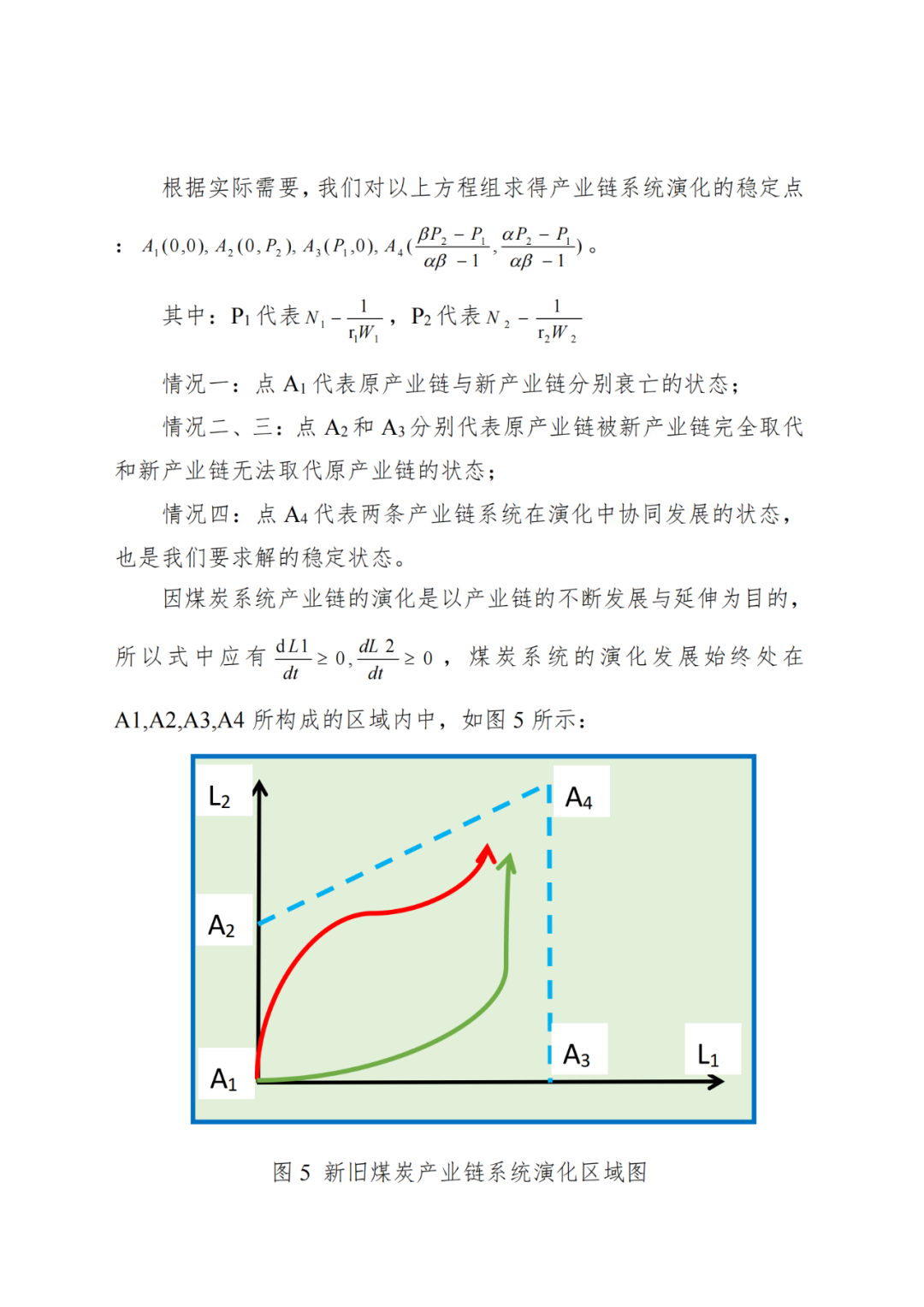

“煤电+新能源”产业链模型的建立与实施

葛少华

中煤集团上海大屯能源股份有限公司

智能化、数字化、“5G+”等技术方兴未艾,深刻改变了煤炭企业的发展理念与生产方式,国有煤炭企业由传统的不可再生能源向可再生能源协同发展的模式转变,是实现煤炭企业可持续发展的必然选择。中煤集团大屯公司坚持以习近平新时代中国特色社会主义思想为指导,认真落实新时代发展理念,探索出了一条国有煤炭企业转型升级的道路。

一、构建“煤电+新能源”产业链模型的背景

(一)传统煤企发展新能源产业是国家能源发展的必然趋势。

当前,煤炭行业正经历着前所未有的大变革时代,国家碳达峰、碳中和和发展新能源的政策,既为煤炭产业发展提出了挑战,也给煤炭企业加快发展新能源、推进产业结构调整提供了新的机遇,这将深刻改变了煤炭企业的发展理念、生产方式,国有煤炭企业转型升级,是实现健康可持续发展的必然选择和战略方向。

(二)传统煤企发展新能源产业是大型煤企解决困局的必然选择。

传统煤炭企业受煤炭资源储量的制约和政策变化的影响,据煤炭行业协会公布数据显示,2015至2020年间全国关闭及废弃矿井约5500处,2021年末国内煤矿数量已减至约4500处,2030年末我国关闭及废弃矿井将达到1.5万处。如果按照传统模式以煤炭开采为唯一主业发展,必将面临资源枯竭的困局。尤其是资本规模、人力规模都相对较大的大企业大集团,更要超前谋划产业布局,加快推进转型,稳住企业盈利能力。

(三)传统煤企发展新能源产业是现代煤炭企业生存发展的必然要求。

现阶段全球已有超过130个国家制定了“碳中和”目标并逐步进入实施过程,“碳达峰、碳中和”已成为全球共识性的选择。随着进入新时代,习近平总书记在二十大报告中指出:积极稳妥推进碳达峰碳中和。2021年12月召开的中央经济工作会议指出:要立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合,发展可再生能源产业系统已成为传统煤炭企业生存发展的必然选择。

二、“煤电+新能源”产业链模型框架理念

(一)模型开发理念

首先筑牢煤炭主业根基,为企业高质量转型升级发展提供重要支柱,同时贯彻新发展理念,发展太阳能、风能、水能、地热能源等低碳化绿色化新能源,逐步实现煤炭主力能源合理有序减量化替代,加快推进煤矿主业向绿色开采和清洁利用转变,推动传统煤炭企业转型升级。

煤炭企业由传统的煤资源开采向新能源领域开发和延伸,输出能源则由不可再生能源向可再生能源转变,煤炭企业逐步具备持续能源供给的能力,使煤炭企业由“开发建设-深部开采-枯竭退出”模式转换为“持续能源供给”的可再生模式。即使煤矿可开采资源枯竭,煤矿依旧可以发挥新能源供应的稳定支持和“后备压舱石”作用。

(二)发展“煤电+新能源”优化组合产业链模式

产业链作为产业经济学的重要概念,是各产业之间依据前向和后向的关联关系而组成的网络结构,其中各产业之间的关联实质是投入与产出、供给与需求的关系。在煤炭行业系统中,以煤炭资源为基础,对单个煤炭产业链的延伸,已经形成了不少理论与实践的研究成果并普遍运用,如“煤-电-冶炼”、“煤-炼焦-化工”等,但是对于“煤炭+新能源”、“煤炭+风能+光能”的演化研究,还是比较缺乏,讨探“煤炭+新能源”优化组合的产业模式,推动传统煤炭企业转型升级,必将为企业提供有力竞争优势,为我国“双碳”目标的实现贡献中坚力量。

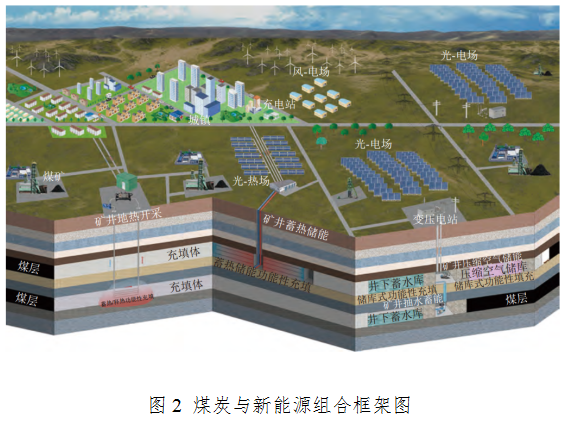

在“双碳”与“保供”的双重目标下,煤炭企业要想拥有持久的生命力,必须做到未雨绸缪,结合煤炭与新能源组合的新形势,产业链中各产业发挥各自优势,将矿区逐步打造为“煤矿-风-光-荷储能”基地。

(三)模型框架构建

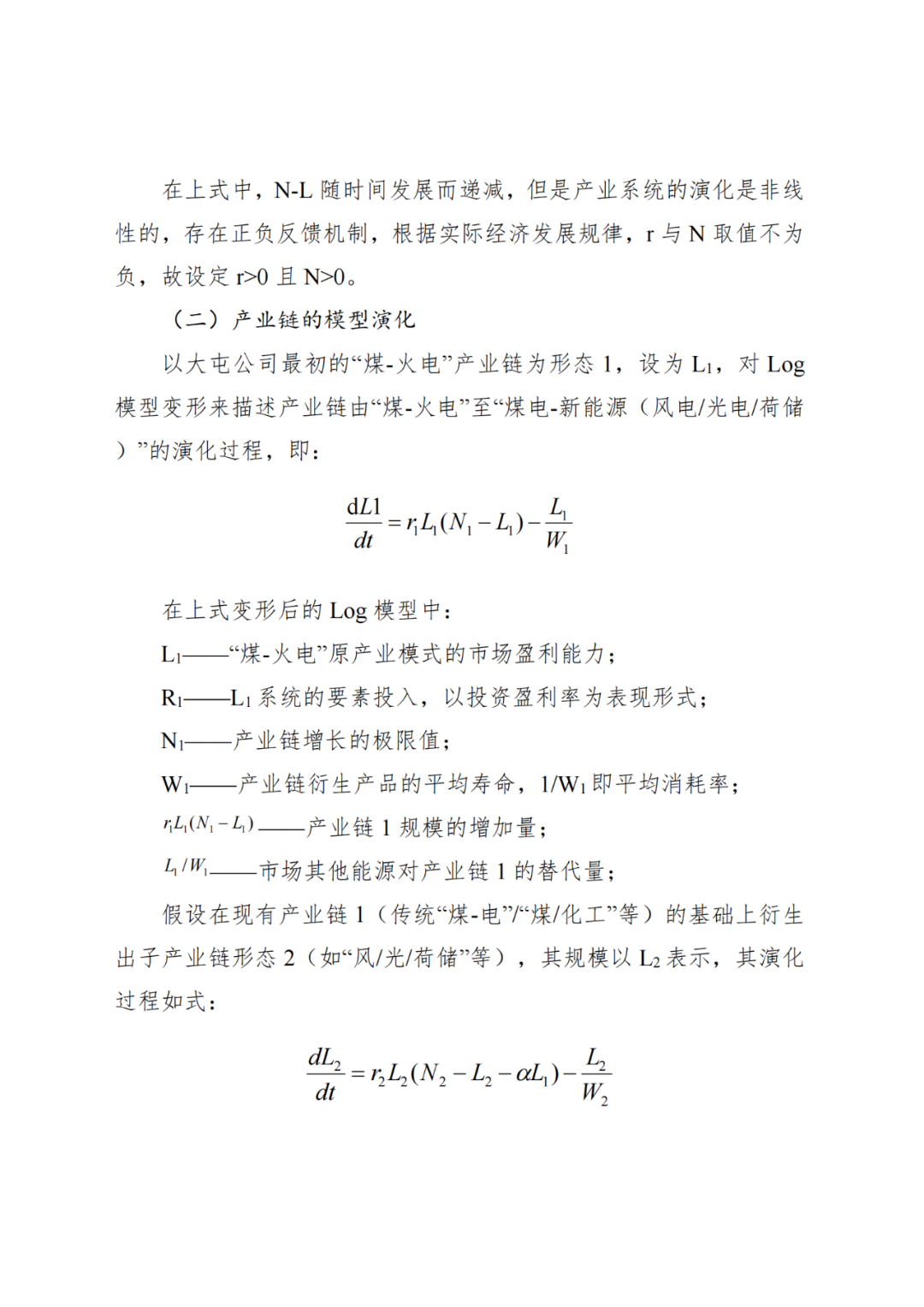

“煤电+新能源”产业链组合模式的特性分析

1.新能源大规模开发、高效利用的难点解析:

(1)由于新能源普遍具有波动性强、周期性明显等特征,所以独立开发利用新能源需要配备较大容量的储能支持,以新能源发电为例,需提高电力系统对高比例新能源入网消纳的适应程度。

(2)新能源能量密度普遍较低,以光能、风能为例,开发占用土地面积大,资源约束力相当明显。

2.“煤电+新能源”产业链组合模式的可行性分析:

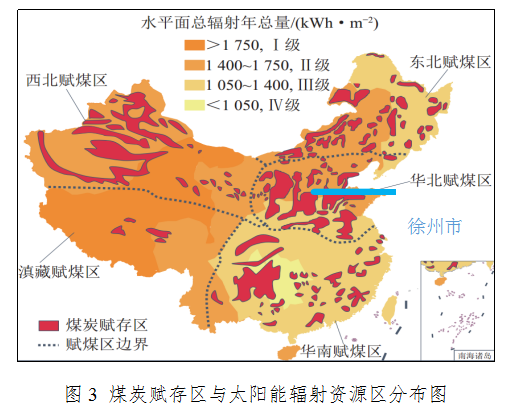

(1)我国太阳能、风能、地热能源资源丰富,且在各产煤省份均广泛分布,以年产量千万吨级的江苏省为例,江苏全年日照时数为1400-2200h,全年太阳总辐射量在419-502×104kJ/cm2,相当于140-170kg标准煤燃烧所发出的热量,省内全域属于太阳能资源较丰富地区(Ⅲ级),尤其是长江以北区域雨季相对较少,与苏北产煤区徐州市(Ⅱ级)在地理位置上高度重合,这为实现煤矿不可再生能源与可再生能源协同开发,废弃煤矿回收利用及延续煤矿生命周期,提供了充分必要条件。

(2)由于与煤炭开采区地理位置重合,新能源的开发可以充分利用煤矿所在地区的基础设施,如高压输电线、公路、厂房和生活设施等,大幅降低了新能源前期开发成本。

(3)煤炭开采区地域范围较广阔,部分矿井资源枯竭退出,可以解决新能源开发利用过程中的土地资源约束问题。

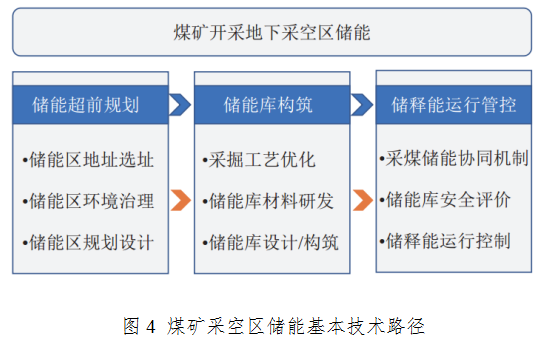

(4)煤炭开采区在开采过程中所形成的采空区具有巨大的体量,如将采空区改造为能源储备基地,可以应对新能源波动性强、周期性明显的不稳定难题。如能在开采前提前规划设计,则能达到采煤工艺与采空区高效利用双提升的资源节约效果。

3.新旧产业链共存,建立新的有序结构和平衡,煤炭系统新能源产业链的演化本质是在原煤炭产业系统中的结构调整、重组和升级,一定程度上加强了各产业系统之间连接的有效程度,这也论证了目前企业所需的新能源转型模式的可行性与正确性。

五、“煤电+新能源”产业链建设实施与应用评价

(一)中煤集团大屯能源产业的建设

1.中煤集团大屯公司围绕国家政策导向及江苏省电力发展规划,充分利用徐州市沛县能源结构现状和可再生能源发展基础,结合沛县地区的网架结构和前文分析的光负荷体量等地理位置优势,大力发展光伏、风力发电产业。通过科学模拟和模型演化分析,抢抓风口机遇,积极培育“煤电+新能源”联营优势。聚焦推动矿区坑口电厂、自备电网与新能源融合发展,以风光发电为主攻方向,积极向储能、综合能源服务、氢能等领域延伸产业链,打造“源网荷储一体化+采煤沉陷区综合治理”示范基地。

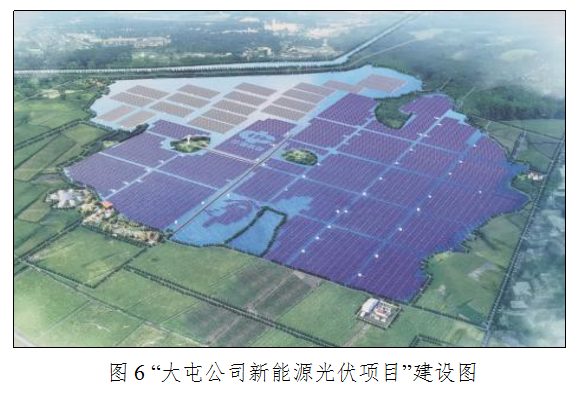

公司本部105万千瓦采煤沉陷区生态治理清洁能源基地项目已列入国家第三批大型风电光伏基地建设项目清单,实施打造百万千瓦级上海大屯能源股份有限公司“江苏沛县采煤沉陷区生态治理清洁能源基地”示范项目,成为全国煤炭系统新能源基地亮点工程,也是中煤集团首个开发建设的新能源产业。

2.新能源一期光伏项目于2021年11月2日正式开工建设,一期工程厂址位于沛县卞庄龙东煤矿采煤沉陷区,项目利用采煤沉陷区域进行建设,总占地面积月5847亩。该项目设计安装487968块单晶硅光伏组件,在水深4至10米区域采用漂浮形式,浅水区域采用固定支架形式,电站采用分块发电、集中并网的方案,将系统分成69个3.15MW光伏发电单元,光伏电站装机容量为263MW。通过原220kV大屯电网与国网220kV汪塘变电站的接连,形成了以大屯电网为中心的虚拟电厂,成功实现与国网大电网的多向互动。2021年12月28日,先期30MW“渔光互补”光伏项目并网发电,成为中煤集团第一座光伏发电站,一期工程172MW光伏于2022年底成功并网发电。

3.新能源示范基地项目二期工程是利用沛县地区整县屋顶资源进行建设分布式光伏项目,根据国家能源局综合司文件要求编制的《沛县整县屋顶分布式光伏试点方案》获江苏省光伏试点方案评比第一名。经统计,全县党政机关、公共建筑、工商业厂房和农村居民屋顶资源总开发潜力面积为547万m2,排除限制性因素排查,屋顶资源可建设总面积为390万m2,分布式光伏项目装机容量380MW,全年将产生新能源发电量4.57亿kW.h。

4.三期新能源项目选址位于沛县及山东部分区域,区域总面积23033亩,光伏发电站总装机容量603MW,工程采用分块发电、集中就近并网方案。四期新能源项目是利用徐州市鼓楼区屋顶资源建设分布式光伏项目,该项目已列为国家整县(市、区)屋顶分布式光伏开发试点名单。鼓楼区可开发屋顶面积约37.5万m2,规划装机容量13MW。

5.因公司龙东煤矿已于2022年末关闭退出,矿井深部巷道具有储能价值优势,计划建设压缩空气储气电站等储能技术,将风能、光能、现有电厂低谷电能进行储存,转化为清洁高峰电能。

(二)应用效果初评

1.“江苏沛县采煤沉陷区生态治理清洁能源基地项目”整体投资约48.83亿元,各项目全部并网运行后每年产生可再生能源发电量13.36亿kW.h。与传统火电燃煤电厂相比对,按替代标准煤耗320.4g/k-W.h计算,每年节省标煤消耗约84.31wt,相应每年可减少多种大气污染物的排放,其中减少二氧化硫(SO2)排放量约1.63wt,一氧化碳(CO)约225t,碳氢化合物CnHm约91t,氮氧化物(NO2)约0.92wt,二氧化碳(CO2)约201wt,另因形成火电发电替代电量而减少灰渣排放量约26wt。

2. 根据初步测算,“新能源示范基地二期屋顶光伏发电项目”预计实现年发电收益1.3亿元,年均缴纳各类税金0.24亿元,每年可节省标煤消耗约21.56wt,减少二氧化硫(SO2)排放量约0.42wt,一氧化碳(CO)约57.67t,碳氢化合物CnHm约23.25t,氮氧化物(NO2)约0.24wt,二氧化碳(CO2)约51.03wt,另减少废水排放和温排水,改善县域环境质量。

六、几点思考与改进方向

(一)关于Log模型的思考

1.Log模型方程组对各大型煤炭企业发展新能源产业链具有借鉴、参考意见,其中方程组的参数α和β可根据企业自身特点和实际情况而选取。对所研究的模型经适当修改和参数α和β的选取,可进一步推广到其他资源型产业转型研究。

2.煤企转型过程中,相应的提前离岗、协议解除劳动关系若干政策在某种程度上会缓解转型过程中劳动就业岗位压力。

3.转型后产业构成项目多是科技含量高的项目,如新能源产业、能源综合服务与供应产业等,因此对劳动人员素质与职业技能要求较高;此外,原煤炭产业职工劳动技能并不能满足转型后的工作要求,为此在转型工作开始之前,需要系统地、有计划地进行岗前培训等工作。

(二)关于大型煤企发展新能源产业链的思考

1.中央和地方政府的重视和支持是发展新能源产业的关键

发展新能源产业作为一项庞大复杂的系统工程,涉及到区域经济各方面,不仅需要做好转型宣传工作,更需要政策和资金等方面的支持,为转型发展工作的顺利完成提供必要条件。

2.新能源产业发展工作时间的确定是影响发展结果的主要因素,传统煤炭产业转型工作从准备、规划,到起步需要耗费相当长的一段时间,如果到了煤炭产业有了明显衰退迹象时才规划新产业、势必会出现产业接续上的不及时。因此即使煤炭企业尚处于稳定时期,但已存在可采资源递减、开采成本上升、人工成本上升、市场上开始出现竞争力较强的替代能源等现象时,就应积极开展准备、规划工作,同时为富余职工拓展职业技能培训、提高整体劳动力群体素质,为新能源产业的发展做好准备工作。

3.根据国家统计局公报,2022年全年中国能源消费总量54.1亿吨标准煤,比上年增长2.9%,其中煤炭消费量增长4.3%,煤炭消费量占能源消费总量的56.2%,但是伴随多项能源的不断发展,未来煤炭消费比重下降是大势所趋,降低煤炭消耗比重是实现“碳达峰、碳中和”的必由之路。也可以看到,目前煤炭在能源结构中的压舱石作用并没有改变,给煤炭企业转型发展提供了重要窗口期。

参考文献