创新点

深入研究煤炭企业绿色转型绩效及其影响因素,有助于揭示绿色转型的内在规律和机制,为政府制定更加有效的政策措施提供科学依据,同时也有助于企业明确转型方向,提升转型效果。本文通过量化评估煤炭企业绿色转型的成效并深入分析影响绿色转型绩效的关键因素,以期为绿色转型的理论研究提供实证支持,揭示绿色转型的内在机制和规律,帮助企业明确转型方向和目标、提升转型效果。

长按二维码下载全文

煤炭企业绿色转型绩效评价及影响因素研究

——来自煤炭上市公司数据的证据

作者:郑亚男1,张轩玮2

单位:1.华北理工大学 经济管理学院 2.首都经贸大学 金融学院

摘要与关键词

摘要:随着全球气候变化和环境污染问题日益严峻,绿色发展和可持续发展成为全球关注的焦点。煤炭作为中国主要能源之一,在国民经济发展中占据重要地位,但其开采与利用过程中产生的环境问题亟需解决。研究旨在深入探讨煤炭企业的绿色转型绩效及其影响因素,以期为政府和企业提供有效的政策建议和战略指导。利用2013—2022年中国煤炭上市公司的面板数据,采用DEA模型方法测算了中国煤炭上市公司绿色转型的技术效率、纯技术效率及规模效率,并引入Tobit模型分析了影响企业转型绩效的主要因素。研究结果表明,煤炭上市公司整体绿色转型效率一般,且存在波动性和差异性。企业规模与绿色转型绩效呈正相关,政府补助、资产负债率与绿色转型绩效则呈负相关。研究还发现,规模效率与纯技术效率之间存在差异,表明煤炭企业在技术和管理方面取得一定的进步,但在规模扩张方面正在面临挑战。基于此,提出优化资本结构、政府多元化补助、增强行业合作、强化环境规制和持续监测与评估等建议,以促进煤炭企业绿色转型绩效的提升。

关键词:煤炭上市公司;DEA模型方法;绿色转型绩效;影响因素;Tobit;技术效率;企业规模;资产负债率

结论与建议

1 结论

本文通过对煤炭上市公司的绿色转型绩效进行深入分析,运用DEA—BCC模型对2013—2022年煤炭企业绿色转型绩效进行了评估,并通过Tobit回归模型探讨了影响绿色转型绩效的关键因素,主要研究结果如下。

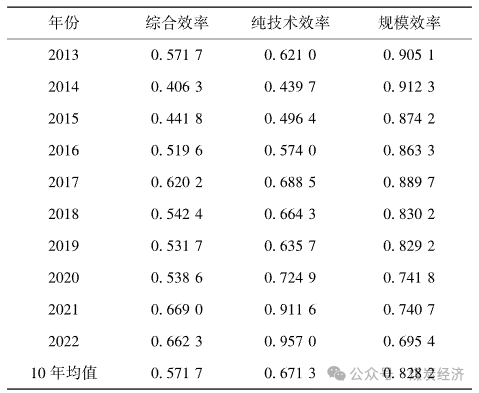

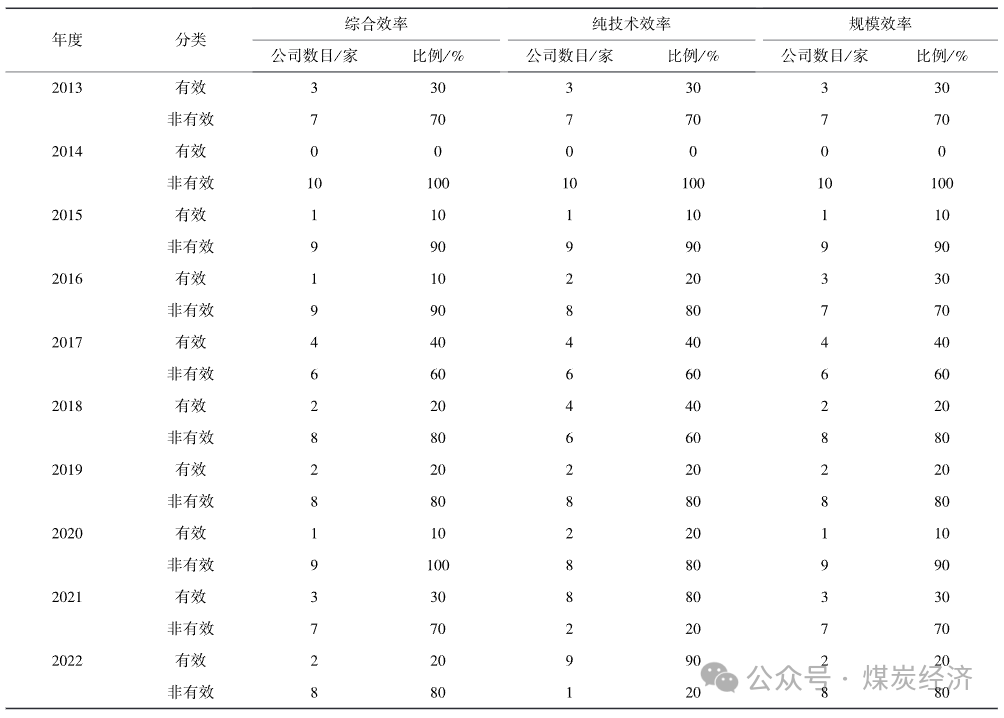

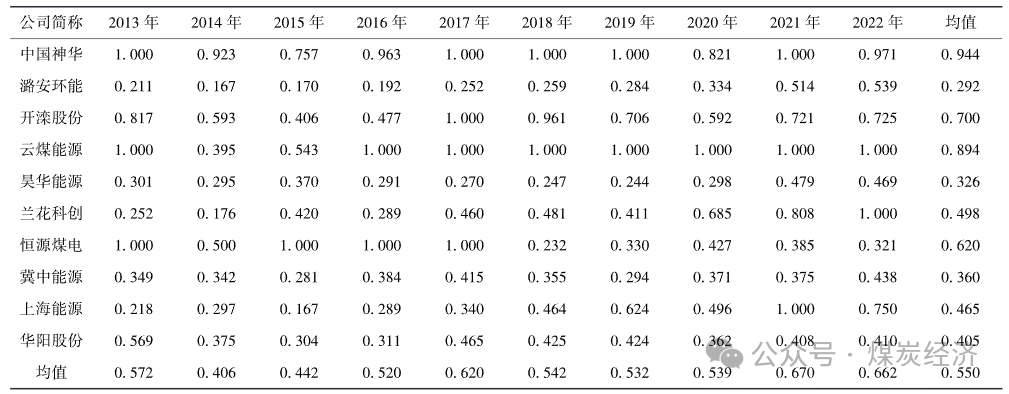

1)煤炭上市公司的绿色转型效率整体呈现出一定的波动性,且不同企业之间的效率水平存在显著差异。由此表明虽然煤炭行业在绿色转型方面取得了一定的进展,但仍需持续努力以实现更为稳定和全面的效率提升。煤炭上市公司整体的绿色转型效率不高,而且存在不稳定性和差异性。在研究期间,没有任何一家公司能够始终保持高效率状态说明煤炭企业的绿色转型仍有很大的提升空间。

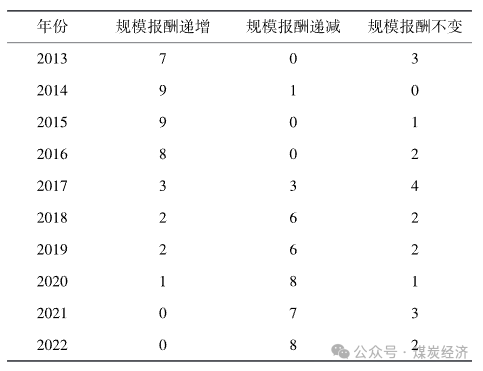

2)从时间序列的角度来看,煤炭企业的绿色转型效率并未呈现明显的逐年改善趋势,部分年份甚至出现了效率下降的现象,可能与外部经济环境、行业政策变动以及企业自身的战略调整等因素有关。同时规模效率和纯技术效率之间存在差异并且随着时间的推进,煤炭企业的绿色转型的规模效率不断下降,技术效率不断上升。由此表明煤炭企业在技术和管理方面取得了一定的进步,但在规模扩张方面正在面临挑战,虽然技术效率的提升有助于提升整体效率,但规模效率的下降可能会限制煤炭企业转型效率的进步。煤炭企业应当仔细分析规模效率下降的原因并采取相应的措施来提升效率。同时也应该继续保持和提升纯技术效率,以实现更全面的效率提升。

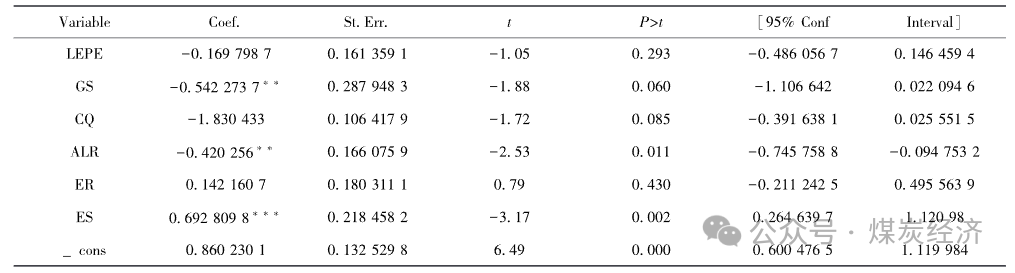

3)政府补助与煤炭企业绿色转型绩效显著负相关,说明政府对煤炭企业的补助会引发煤炭企业的转型惰性,使得煤炭企业更少的使用自身资源进行积极的绿色转型;资产负债率对煤炭企业绿色转型效率有显著的负面影响,表明较高的财务杠杆可能会限制企业在绿色转型方面的投入和创新能力,因此,企业需要优化财务结构,以支持长期的绿色发展战略;企业规模对煤炭企业绿色转型效率有显著的正向影响,在煤炭企业绿色转型的过程中大企业拥有更多的资源和资金实力,可以更容易地实现绿色转型,因此需要积极的对中小煤炭企业进行相关的政策帮助。

4)尽管地方财政环保支出、煤炭行业的竞争者个数和环境规制强度等因素理论上对绿色转型绩效具有潜在影响,但本研究并未发现上述因素与煤炭企业的绿色转型效率存在显著的相关性,可能意味着因素的实际影响受到多种条件的制约,或需通过更为复杂的机制和途径来体现。

2 建议

1)优化资本结构,通过多种途径降低资产负债率。例如通过发行股票、引人战略投资者或优化债务结构等方式筹集资金。同时,企业应加强财务管理,提高资金使用效率,确保绿色转型项目能够得到充足的资金支持。此外,企业还应建立健全风险管理体系,通过多元化投资和风险分散策略,降低财务风险,为企业的绿色转型提供稳定的财务保障。

2)政府多元化补助,继续增加对环保项目的财政支出,特别是在清洁能源、污染治理和生态修复等领域。但同时,政府应通过设立环保基金、提供税收优惠和财政补贴等方式,激励煤炭企业加大环保设施投入和环保技术研发。而不应当直接采用资金补助。此外,政府还应加强对环保资金使用的监管,确保资金真正用于环保项目,提高资金使用效率。

3)进一步增强行业合作。由于中小煤炭企业存在自身规模较小,资源较少的限制,可能会使得其绿色转型变得困难。煤炭企业应通过建立行业协会、组织交流会议、开展联合研发等多种形式,加强行业内的交流与合作。通过共享资源、交流经验、协同创新,不仅可以提高整个行业的绿色转型效率,还可以促进行业内的知识传播和技术进步。此外,企业还可以通过合作开发新的市场和业务模式,实现互利共赢。

4)强化环境规制,制定更为严格的环境保护法规,并加强执法力度,确保法规得到有效执行对于违反环保法规的企业,应依法严惩,提高违法成本,形成强大的威慑力。同时,政府还应加强对环保法规的宣传教育,提高公众和企业的环保意识,营造良好的环保氛围。

5)持续监测与评估,建立一套完善的绿色转型绩效监测和评估体系。定期对企业的绿色转型进展进行评估,及时掌握企业的绿色转型状况。通过数据分析和绩效评价,企业可以发现存在的问题和不足,及时调整绿色转型策略。同时,政府可以根据评估结果,调整和完善相关政策,确保绿色转型政策的有效性和适应性。

部分图表

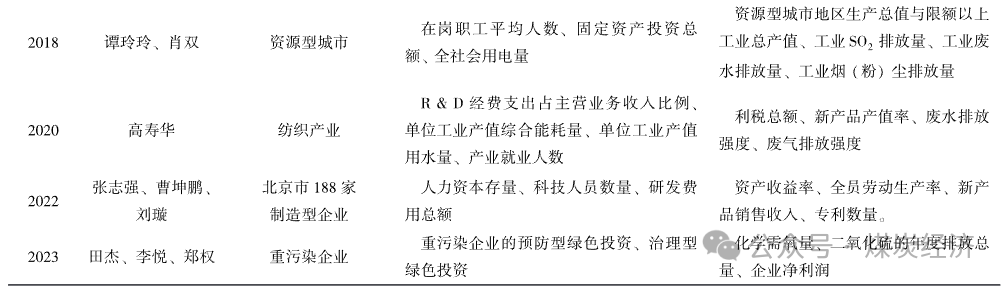

表1 DEA方法中学者们投入产出指标的选取

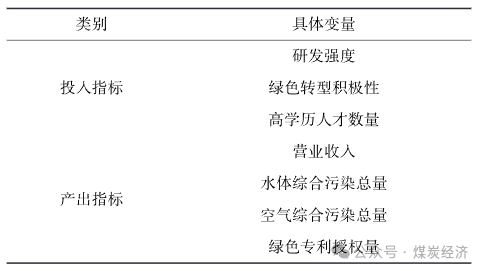

表2 投入与产出指标的选取

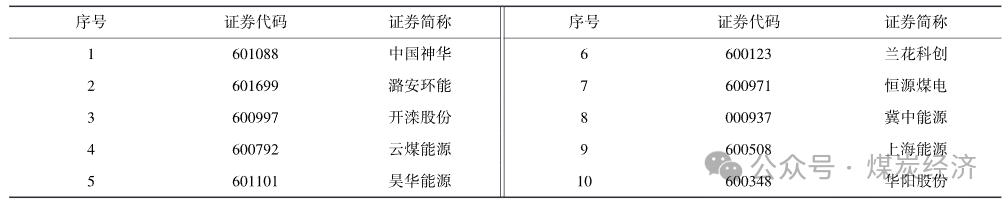

表3 样本公司名单

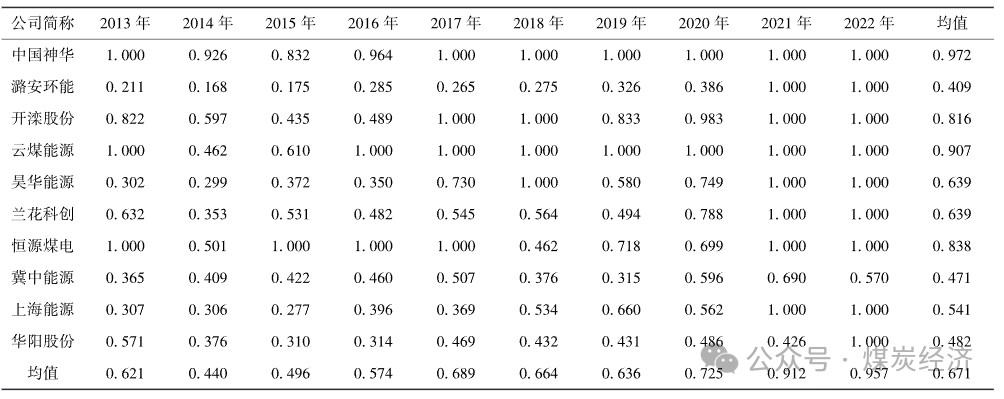

表4 煤炭上市公司2013—2022年绿色转型效率

表5 煤炭上市公司2013—2022年绿色转型效率汇总分析

表6 煤炭上市公司2013—2022年综合效率

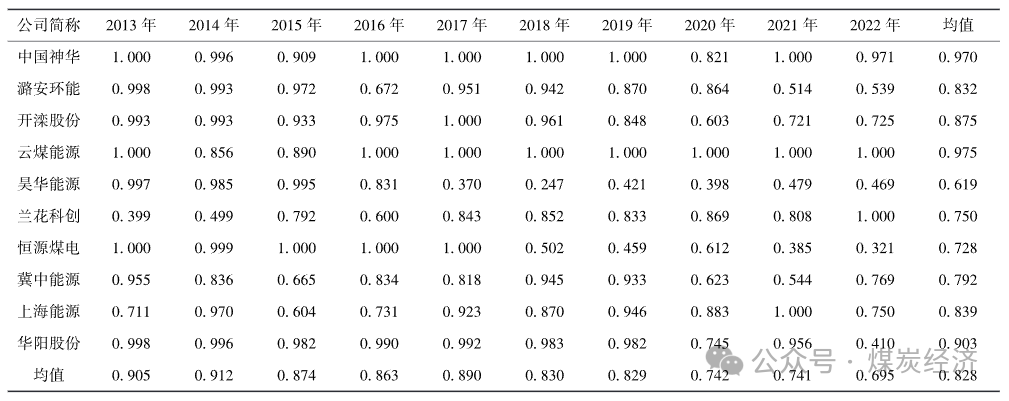

表7 煤炭上市公司2013—2022年纯技术效率

表8 煤炭上市公司2013—2022年规模效率

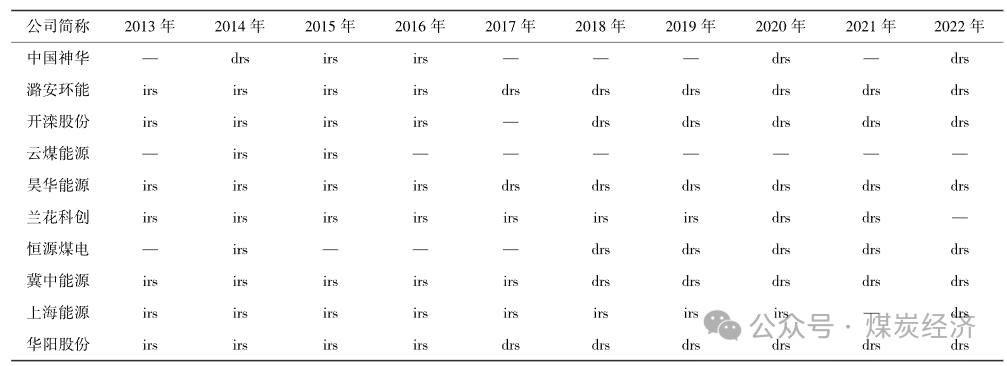

表9 煤炭上市公司2013—2022年规模报酬

表10 煤炭上市公司不同类型规模报酬的公司数量

表11 煤炭上市公司绿色转型绩效影响因素变量说明

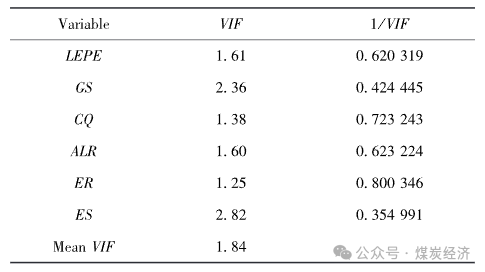

表12 多重共线性检验

表13 煤炭上市公司绿色转型绩效影响因素的混合Tobit回归结果

作者简介

郑亚男(1983—),女,河北唐山人,博士,讲师,主要研究方向为产业经济、生态经济。

引用来源

郑亚男,张轩玮. 煤炭企业绿色转型绩效评价及影响因素分析——来自煤炭上市公司数据的证据[J]. 煤炭经济研究,2024,44(5):26-36.